A legislação tributária nas escolas, pode parecer algo muito complicado, porém, pode ser executada de forma bem simples. É importante que os gestores escolares conheçam os princípios básicos de planejamento tributário para saber exatamente o que pagar e como pagar. E se contar com a ajuda de um profissional especialista na área tributária, é ainda melhor.

Primeiro de tudo, o gestor escolar precisa conhecer os principais tributos que incidem sobre as atividades da escola. Geralmente, estes são os impostos de renda, contribuição social sobre o lucro líquido e imposto sobre serviços. Após isso, é necessário compreender como eles são calculados e quais são as deduções permitidas.

Por exemplo: é possível deduzir os gastos com a formação de professores, com materiais didáticos, com a manutenção da escola, entre outros. Além disso, é importante que os gestores escolares se atualizem constantemente sobre mudanças ou novas leis tributárias que afetem a instituição.

As regularidades do fisco/contábil

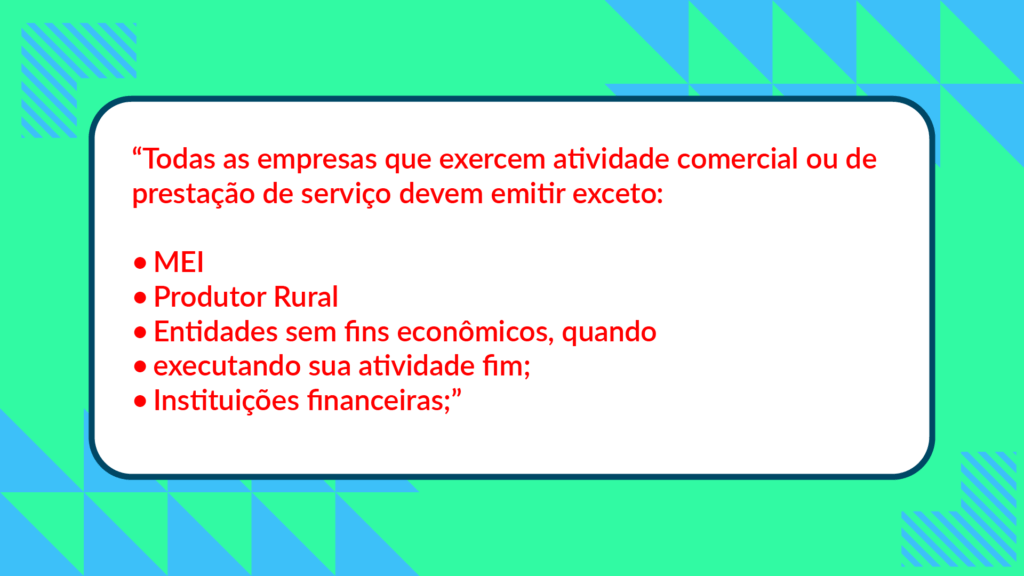

A nota fiscal – NF, é um documento hábil para registro de transferência de bens ou prestação de serviços com pessoas físicas, ou outras pessoas jurídicas. Nela, deve conter informações específicas, como data de emissão, número de identificação, nome e endereço do emitente e destinatário, além dos dados dos produtos vendidos ou serviços prestados.

A NF é importante para o governo arrecadar os impostos corretamente, além de servir como um documento de controle e comprovação para o cliente. Ela era geralmente emitida somente em papel, mas hoje existem outras formas de emissão, como a emissão eletrônica, sendo cada vez mais utilizada.

Isenções mais específicas são reguladas pela Prefeitura de cada município, conforme a Lei no 8.846/1994. Fora esses casos, a não emissão da NF, caracteriza sonegação de imposto, o que é crime contra a ordem tributária prevista na Lei no 4.729/1965.

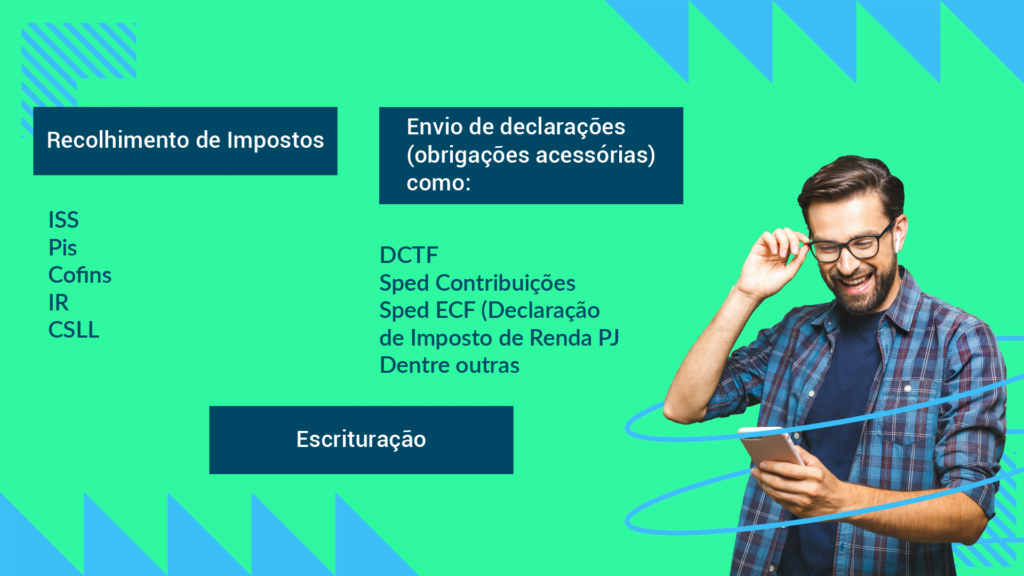

A emissão das notas fiscais, também gera outras obrigações:

Formas de tributação

No Brasil, as regras tributárias aplicáveis a uma escola dependem do tipo de escola e de seu regime de tributação.

O lucro real das escolas privadas com fins lucrativos, deverá ser calculado segundo a legislação tributária vigente. Ele é calculado a partir do lucro líquido apurado na contabilidade da escola e somado às despesas não dedutíveis, tais como: juros sobre capital próprio, juros e multas pagas ao Fisco, tributos, contribuições e impostos pagos indevidamente.

Além disso, a escola deverá calcular o Imposto de Renda devido, sobre o lucro real. Considerando as alíquotas vigentes de 25% IR e 9% de CSLL, conforme a faixa de lucro. PIS e Confins na alíquota total de 9,25%, no regime não cumulativo, mais burocrático e criterioso.

A escola deverá recolher o Lucro Presumido, sendo um imposto pago com base em uma estimativa de lucro real. Com uma alíquota aplicável de presunção de 32% e sobre o resultado, recolhe 25%1 de IR e 9% de CSLL. O cálculo é trimestral. O PIS e Cofins, na alíquota total de 3,65%, no regime cumulativo, um regime mais simples e menos burocrático.

O Simples Nacional, tem o objetivo de simplificar a tributação das empresas/escolas, reduzindo a burocracia, cobrando menores alíquotas e permitindo que as empresas foquem na sua atividade principal, no caso, a educação. No Simples Nacional são tributados os impostos federais (IRPJ, CSLL, PIS e COFINS) e os impostos estaduais e municipais (ISS). O recolhimento dos tributos acontece em guia única, chamada DAS e os impostos são calculados com base no faturamento dos últimos 12 meses.

Agora você já sabe o que precisa fazer para descomplicar os impostos e tributos na sua escola, mas vá além e monte o melhor planejamento para a sua instituição, contando com um profissional da área.

A kedu tem os melhores especialistas do mercado, para auxiliar o sua escola com um planejamento tributário. Fique em dia com os órgãos reguladores e evite multas e demais sanções. Entre em contato com a nossa equipe de consultores através do número (85) 9 8179 5532.